|

Главная

Инвестиции

- Процедура инвестирования

▪ Технология финансирования проектов

▪ Схема подготовки проекта

▪ Типовые условия проектного финансирования

▪

Требования к соискателям. Общие вопросы

▪ Порядок рассмотрения инвестиционных проектов

▪

Финансирование импорта с участием ЭКА

/

new

▪

Гарантированные деньги

/

new

▪

Мошенничество в сфере инвестиций

- Подготовка проекта

▪ Резюме проекта

▪ Инвестиционное предложение

▪ Бизнес план

- Секьюритизация активов

▪

Секьюритизация в России. Пути развития рынка и снижения стоимости

заимствований

▪ Секьюритизация - характерные признаки и определение

▪ Структурирование договорной секьюритизации

▪ Договорная база секьюритизации

▪

Практические аспекты документации секьюритизируемых

активов

▪ Секьюритизация - первые сделки

▪

Правовые вопросы применения секьюритизации в России

▪ Облигации на фондовом рынке

▪ Проблемы и перспективы рынка российских корпоративных облигаций

▪ Выпуск облигаций - альтернатива кредиту

▪ Облигации с обеспечением. Оптимальные схемы для работы в России

▪

Использование ковенантов в российских облигациях

- Компания спец.

назначения

▪

Компании специального назначения (SPV)

▪

Конструируем SPV

▪ Риск ликвидации SPV

▪ Денежный спецназ

- Ипотечный агент

▪ Ипотечный агент - второе изобретение велосипеда

▪ Об ипотечном агенте замолвите слово

- счета эскроу

▪ Расчеты

ЭСКРОУ

▪ О законе ЭСКРОУ

Эмирата Дубай

- Частно-государственное партнерство

▪ Опыт и

перспективы частно-государственного партнерства

▪ Формы

частно-государственного партнерства в международной практике

- СХЕМЫ БИЗНЕСА, Обеспечение

обязательств

▪

Евроклир

/

new

▪

Международная торговля, финансовые операции, страхование и другие услуги

/

new

▪

Банковские

гарантии в международной торговле

/

new

▪ Обеспечение выполнения обязательств

▪ Обеспечение кредитного договора

▪ Обеспечение кредитного договора

(альтернатива залогу)

▪ Залог как способ обеспечения обязательств и баланс интересов

▪ Недвижимое имущество. государственная регистрация

▪ Закладная. Практика применения

- для аналитиков

▪ Избавимся от штампов в экономическом анализе

▪ Эффективность проектов - давайте считать одинаково

▪

Дисконтируйте правильно

▪ Критерии выбора ставки дисконтирования

▪

Денежные метаморфозы

▪

Оценка бизнеса и анализ эффективности проектов

▪

Пояснения к расчету денежных потоков

▪

Полезные ссылки

Биржевая торговля

▪ Встречная

торговля. Основные понятия

▪ Руководство по

встречным торговым сделкам

▪ Инфраструктура

рынка срочных контрактов

▪ Клиринговые

расчеты

▪ Применение

клиринга

▪ Правила биржевой торговли

▪ Биржи FORTS (фьючерсы, опционы)

▪ Опционы на фьючерсы: национальные особенности

▪ Правила допуска товаров к биржевой торговле

▪ Рамочные договоры о срочных сделках

▪ Торговля фьючерсами

ЗАКОНОДАТЕЛЬСТВО

▪

Закон об ипотеке

▪ Закон об ипотеке (комментарии)

▪ Закон об ипотечных ценных бумагах

▪ Закон об ипотечных ценных бумагах (комментарии)

▪ Закон об ипотечных ценных бумагах (поправки)

▪ Закон об участии в долевом строительстве

▪ Закон об участии в долевом строительстве (комментарии 1)

▪ Закон об участии в долевом строительстве (комментарии 2)

▪ Закон о рынке ценных бумаг

▪ Закон о рынке ценных бумаг (комментарии)

▪

Закон о концессиях

▪

Закон о концессиях (комментарии)

▪

Закон о клиринговой деятельности (проект)

▪ Закон о

товарных биржах и биржевой торговле

|

СЕКЬЮРИТИЗАЦИЯ В РОССИИ

"ПУТИ РАЗВИТИЯ РЫНКА И

СНИЖЕНИЯ СТОИМОСТИ ЗАИМСТВОВАНИЙ"

ДОКЛАД РАБОЧЕЙ ГРУППЫ

МЕЖДУНАРОДНОЙ ФИНАНСОВОЙ КОРПОРАЦИИ (Март 2005 г.)

БЛАГОДАРНОСТЬ

Настоящий доклад подготовлен

членами Технической рабочей группы по секьюритизации в

России в рамках проекта IFC по оказанию содействия в

улучшении нормативно-правовой базы и поддержке развития

российского рынка секьюритизации. Основной вклад в эту

работу осуществило венское отделение фирмы Freshfields

Bruckhaus Deringer (Фридрих Ергич), которая консультировала

рабочую группу, и московские отделения "Альфа-Банка" (Саймон

Вайн), Baker & MacKenzie (Владимир Драгунов), Finamatics

(Александр Иванченко), PriceWaterhouseCoopers (Алекс

Бертолотти), Standard & Poors (Игорь Ясеновец), а также

White & Case (Майя Мельникас). Рабочий доклад опубликован

Департаментом глобальных финансовых рынков IFC, Отдел рынка

ценных бумаг, возглавляемый Алисон Харвуд (руководитель

группы по проекту). Графику и компоновку материала

предоставил Эйкин Джоунз. Московское представительство IFC

также оказывало содействие и принимало участие в проекте.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

КРАТКОЕ СОДЕРЖАНИЕ

ЧАСТЬ I: ОБЩИЙ ОБЗОР

Что такое секьюритизация?

Влияние секьюритизации на рынки

капитала и другие виды рынков

Виды активов, которые могут быть

использованы для секьюритизации

Краткое описание классической

секьюритизации через "действительную продажу"

Роль рейтинговых агентств

Преимущества секьюритизации для

ее участников

Рынок секьюритизации в Европе и

Соединенных Штатах

Потенциальные преимущества

секьюритизации для российского рынка капитала

Законодательство о

секьюритизации, принятое европейскими странами

ЧАСТЬ II: ТЕХНИЧЕСКИЕ АСПЕКТЫ

СЕКЬЮРИТИЗАЦИИ

Участники процесса

секьюритизации и их роли

Типичные структуры

секьюритизации. Классическая секьюритизация

через "действительную продажу"

Сравнительный анализ кондуитных

и автономных сделок

Синтетическая секьюритизация

Секьюритизация бизнеса

Типичные элементы структуры

Роль Рейтинговых агентств

Влияние нового соглашения о

достаточности капитала Базельского комитета по банковскому

надзору (Базель II)

Правила бухгалтерского учета

Ключевые требования к правовой

системе, допускающей сделки секьюритизации

Режим налогообложения сделок

секьюритизации

ЧАСТЬ III: НЕОБХОДИМЫЕ ДЕЙСТВИЯ

Существующие условия

Предлагаемые аспекты реформы

Права требования, которые могут

быть использованы для целей секьюритизации

"Действительная продажа" прав

требования

Покупатель (СпецЮрЛицо)

Защищенность Покупателя от

банкротства

Повышение кредитного качества,

транширование и хеджирование

Продолжение обслуживания активов

Оригинатором; снижение риска смешения активов

Ценные бумаги, обеспеченные

активами

Защита информации и банковская

тайна

Законодательство о валютном

регулировании и валютном контроле

Налоговые последствия

Потребительские кредиты

ПРИЛОЖЕНИЕ 1: Справка по

европейскому законодательству о секьюритизации

ПРИЛОЖЕНИЕ 2: Перечень мер,

необходимых для создания благоприятного режима для

осуществления сделок секьюритизации в России

ПРИЛОЖЕНИЕ 3: Глоссарий "Cекьюритизация"

ПРИЛОЖЕНИЕ 4: Состав

"исполнительного комитета" рабочей группы

|

Вверх |

ВВЕДЕНИЕ

Весной 2003 года Международная

финансовая корпорация (International Finance Corporation (IFC))

сформировала рабочую группу (далее также - Группа) для

исследования и обсуждения вопроса о возможности

осуществления сделок секьюритизации в рамках существующего

российского законодательства, а также о возможных

законодательных инициативах, обеспечивающих более

благоприятные условия для секьюритизации в России. В состав

Группы входят представители ряда ведущих международных

юридических и аудиторских фирм, одного рейтингового

агентства, ряда российских банков, представители

Государственной Думы Российской Федерации, Министерства

экономического развития и торговли Российской Федерации и

Центрального банка Российской Федерации. Группа обсудила все

аспекты секьюритизации, используя в своей работе пример

секьюритизации портфеля потребительских кредитов.

Группа подготовила настоящий

доклад с изложением своих выводов, предлагаемый вниманию

лиц, заинтересованных в принятии решений по вопросам,

составляющим выводы доклада. Часть I содержит общее описание

секьюритизации и причин, по которым она особенно важна в

России. В Части II более детально изложены технические

аспекты секьюритизации. В Части III приведены предложения по

внесению изменений в российское законодательство с целью

создания благоприятных условий для проведения сделок

секьюритизации активов в Российской Федерации. В Приложении

1 кратко описано специальное законодательство Франции,

Италии, Испании, Греции, Португалии и Польши по

секьюритизации. В Приложении 2 в наглядном виде приведены

законодательные предложения Группы.

КРАТКОЕ СОДЕРЖАНИЕ

Развитие рынка секьюритизации в

последние десятилетия имеет огромное влияние на мировые

рынки капитала. Благодаря секьюритизации появились новые

классы долговых инструментов и был обеспечен доступ на рынок

новых участников, что способствовало расширению и углублению

мирового рынка капитала. Возможность эффективного

осуществления участниками российского рынка сделок

секьюритизации в значительной мере зависит от наличия в

российском законодательстве положений, позволяющих

реализовать ряд ключевых концепций и обеспечивающих

возможность использования ряда механизмов и инструментов,

типичных для таких сделок. Существуют три основных вида

секьюритизации: классическая секьюритизация на основе

"действительной продажи", синтетическая секьюритизация и

секьюритизация бизнеса. Настоящий доклад посвящен анализу

положений российского законодательства и выработке

предложений по его изменению только в отношении классических

сделок секьюритизации через "действительную продажу".

По сути, секьюритизация - это

финансирование или рефинансирование каких- либо активов

компании, генерирующих доход, например, прав требования,

возникающих в ходе обычного ведения бизнеса, путем

"преобразования" таких активов в торгуемую, ликвидную форму

через выпуск облигаций или иных ценных бумаг. При этом такая

компания (часто называемая Оригинатором) передает пул своих

активов специально образованному юридическому лицу, которое,

в свою очередь, выпускает долговые ценные бумаги,

обеспеченные переданными активами.

На мировых рынках капитала для

секьюритизации используются многие виды активов, например,

права требования по кредитам и кредитным картам, торговые

права требования (дебиторская задолженность) и даже

недоговорные поступления денежных средств в будущем. В то

время как законодательство должно обеспечивать возможность

использования для этой цели максимального числа видов

активов, круг прав требования, которые могут быть

использованы для секьюритизации в России, гораздо более

узок, чем в большинстве других юрисдикций. Для расширения

круга активов, которые могут использоваться для

секьюритизации, необходимо будет обеспечить, в частности,

дополнительные механизмы распознания ряда активов для их

передачи (например, в отношении прав требования, которые

могут быть идентифицированы, а не только тех, которые уже

идентифицированы, а также будущих прав требования).

Законодательство должно обеспечивать механизмы эффективной

передачи активов при проведении секьюритизации. Любые

ограничения на передачу активов - запреты на уступку

дебиторской задолженности; правила защиты информации; тайна

банковских операций; необходимость уведомления должника по

уступаемым правам требования для вступления уступки в силу;

невозможность передачи прав требования в силу договорного

запрета на уступку; необходимость регистрации передачи

активов - сужают круг активов, которые могут использоваться

для секьюритизации. Точно также не нейтральные налоговые

последствия при передаче актива могут сделать секьюритизацию

экономически бессмысленной. В соответствии с мировой

практикой, должна быть возможна секьюритизация практически

любых активов или прав как компаний, так и органов

государственной власти, отражающих будущие (прогнозируемые)

поступления денежных средств, в той степени, в которой они

могут быть переданы специально образуемому юридическому лицу

через "действительную продажу".

Концепция "действительной

продажи" является ключевой для проведения секьюритизации

активов и подразумевает, что после осуществления

Оригинатором продажи или передачи активов специально

образованному юридическому лицу, такая передача не может

быть оспорена, признана недействительной или отменена

каким-либо иным способом в случае несостоятельности

Оригинатора или в любых иных случаях, не предусмотренных

условиями сделки секьюритизации. Кроме того, при типичных

сделках секьюритизации Оригинатор не уведомляет должников о

передаче прав требований к ним и продолжает "обслуживать"

активы (то есть, получать дебиторскую задолженность) на тех

же условиях, как и до секьюритизации, и передает

соответствующие денежные поступления полностью или частично

специально образованному юридическому лицу для обслуживания

ценных бумаг. Следует отметить, что в этом случае существует

риск смешения активов у Оригинатора, т.е. риск того, что

денежные поступления от секьюритизируемых активов

впоследствии станут частью конкурсной массы Оригинатора в

случае его банкротства. Законодательство должно

предусматривать механизм обособления активов, участвующих в

секьюритизации, от прочих активов Оригинатора.

Специально образованное

юридическое лицо, как правило, создается как максимально

защищенное от банкротства лицо со специальной

правоспособностью. Концепция "защищенности от банкротства"

предполагает, что специальное образованное юридическое лицо

ограничивается в возможности инициировать процедуру своей

добровольной ликвидации или реорганизации, и одновременно

все участники отношений с таким лицом принимают на себя

обязательство не ходатайствовать о ликвидации специального

юридического лица или о возбуждении в отношении него

процедуры банкротства. Кроме того, стороны признают, что

любые требования, которыми они могут быть наделены,

ограничиваются стоимостью свободных активов специально

образованного юридического лица. Концепция "специальной

правоспособности", которая является частью концепции

защищенности от банкротства, предполагает, что специально

образованному юридическому лицу в силу положений его

учредительных документов (и/или законодательных положений)

не разрешается выпускать какие- либо дополнительные долговые

инструменты, участвовать в объединении компаний или

осуществлять иные сделки и действия, в том числе найм

сотрудников, кроме тех, которые непосредственно необходимы

для осуществления секьюритизации.

Для финансирования покупки

активов специально образованное юридическое лицо выпускает

ценные бумаги (чьи параметры зависят от параметров активов),

которые называются "ценными бумагами, обеспеченными

активами", поскольку покупаемые активы обычно представляют

собой основной источник денежных средств для обслуживания

ценных бумаг. Хотя действующее российское законодательство

предусматривает такой инструмент как обеспеченные облигации,

действующие законодательные ограничения делают такой

инструмент исключительно неэффективным. Кроме того, одной из

ключевых концепций, которая должна быть реализована в

законодательстве о ценных бумагах, обеспеченных активами,

является концепция договорной субординированности и

очередности платежей по таким ценным бумагам. Концепция

"договорной субординированности и очередности платежей"

состоит в том, что платежи, осуществляемые специально

образованным юридическим лицом при обслуживании ценных бумаг

и/или в ходе процедур банкротства в пользу держателей ценных

бумаг и других сторон сделки секьюритизации, производятся в

строгой последовательности согласно очередности, заранее

оговоренной в документации по секьюритизации и, таким

образом, некоторым участникам вся сумма полностью будет

выплачена раньше, чем другим.

Как правило, для привлечения

финансирования на более благоприятных условиях Оригинатор

обеспечивает предоставление дополнительного обеспечения,

называемого в секьюритизации механизмом повышения кредитного

качества, а также использует иные средства повышения

надежности структуры секьюритизации, например, механизмы

повышения ликвидности или инструменты хеджирования

финансовых рисков. Действующее российское законодательство

не обеспечивает возможность использования таких

инструментов. Стороны секьюритизации должны иметь

возможность заключать широкий спектр соглашений,

направленных на повышение надежности структур секьюритизации

и обеспечение защиты инвесторов и, в конечном итоге,

законодательство должно будет обеспечить возможность

эффективного обременения залогом денежных средств,

банковских счетов, ликвидных ценных бумаг и

секьюритизируемых активов; возможность страхования рисков,

относящихся к дефолтам по дебиторской задолженности; а также

прямо предоставить судебную защиту договорам хеджирования.

В основном тексте доклада

детально объясняются и анализируются вышеназванные концепции

"действительной продажи", защищенности от банкротства и

специальной правоспособности юридического лица, договорной

субординированности и очередности платежей, механизмы

распознания, эффективной передачи и обособления активов,

обеспеченные облигации, механизмы повышения кредитного

качества, повышения ликвидности и инструменты хеджирования

финансовых рисков, как с точки зрения мировой практики, так

и в контексте действующего российского законодательства, а

также даются рекомендации и комментарии по внесению

возможных изменений в законодательство для обеспечения

полноценного использования таких концепций, механизмов и

инструментов участниками рынка для проведения сделок

секьюритизации.

|

Вверх |

ЧАСТЬ I: ОБЩИЙ ОБЗОР

Что такое секьюритизация?

Существует много определений

секьюритизации, но, по существу, все они сводятся к тому,

что секьюритизация представляет собой финансирование или

рефинансирование каких либо активов компании, приносящих

доход, посредством "преобразования" таких активов в

торгуемую, ликвидную форму через выпуск облигаций или иных

ценных бумаг.

Влияние секьюритизации на

рынки капитала и другие виды рынков

Развитие рынка секьюритизации в

последние десятилетия оказало благоприятное влияние на рынки

капитала в ряде аспектов. Благодаря секьюритизации появился

новый класс долговых инструментов и был обеспечен доступ на

рынок новых участников, в том числе корпораций, что

способствовало углублению рынка капитала. Кроме того,

секьюритизация позволяет Оригинаторам осуществить

эффективную реализацию активов, обеспечить улучшение своих

финансовых показателей и получить финансирование на более

благоприятных условиях. Секьюритизация дает инвесторам

возможность делать вложения в активы, которые иначе были бы

им недоступны, и существенно расширяет предложение

облигаций, имеющих высокий рейтинг. Таким образом,

секьюритизация - это высокоэффективный инструмент

диверсификации финансирования и рисков как для инвесторов,

так и для Оригинаторов.

Секьюритизация также

способствовала развитию и расширению других видов рынков.

Например, в Соединенных Штатах правительство, действуя через

два правительственных агентства - Федеральную национальную

ипотечную ассоциацию (Federal National

Mortgage Association ("Fannie Mae") и Федеральную

жилищную ипотечную корпорацию (Federal

Home Loan Mortgage Corporation ("Freddie Mac"),

смогло простимулировать ипотечный рынок и существенно

повысить спрос на собственное жилье.

Fannie Mae и Freddie Mac

покупают ипотечные активы у кредиторов и финансируют их

деятельность путем секьюритизации этих ипотечных активов.

В Великобритании правительство

использовало секьюритизацию для финансирования своей

"инициативы частного финансирования" - политики,

направленной на приватизацию и выведение из своей структуры

некоторых правительственных функций, например, строительства

и обеспечения функционирования тюрем, больниц и школ. В

частности, финансирование строительства нескольких больниц в

Великобритании было обеспечено путем выпуска на рынки

капитала ценных бумаг, обеспеченных активами.

Виды активов, которые могут

быть использованы для секьюритизации

На рынке секьюритизации в

Соединенных Штатах и Великобритании преобладают следующие

классы активов (дебиторской задолженности): права требования

по жилищной ипотеке, права требования по коммерческой

ипотеке, права требования по кредитным картам, автокредиты,

потребительские кредиты, торговые права требования

(дебиторская задолженность) и недоговорные поступления

денежных средств в будущем (например, расписки в получении

оплаты услуг). Однако перечень видов активов, по которым

возможна секьюритизация, продолжает расширяться (инициатива

по вовлечению в процесс секьюритизации новых видов активов

часто исходит от правительств западноевропейских стран). В

принципе, возможна секьюритизация любых активов или прав,

обеспечивающих будущие (прогнозируемые) поступления денежных

средств, в той степени, в которой они могут быть переданы

СпецЮрЛицу через "действительную продажу"

(или в той степени, в которой Оригинатор считается

"защищенным от банкротства"). Такими активами могут быть,

например, налоговые поступления или поступления от оплаты

коммунальных услуг.

Краткое описание классической

секьюритизации через "действительную продажу"

При секьюритизации через

"действительную продажу" компания-Оригинатор или Продавец -

продает пул своих активов (часто в виде прав требования,

возникающих в ходе обычной коммерческой деятельности)

СпецЮрЛицу.

Для финансирования покупки

активов СпецЮрЛицо выпускает ценные бумаги на рынке

капитала. Такие бумаги называются "ценными бумагами,

обеспеченными активами", поскольку покупаемые активы обычно

представляют собой основной источник денежных средств

для обслуживания бумаг.

Исключительно важно, чтобы после

осуществления продажи или передачи активов СпецЮрЛицу

передача активов не могла быть оспорена, признана

недействительной или отменена каким-либо иным способом в

случае несостоятельности Оригинатора или в иных случаях.

Такая концепция называется "действительной продажей".

Возможность признания сделки "действительной продажей" в

соответствии с применимым законодательством (и особенно, ее

признания таковой компетентным судом в случае

несостоятельности Оригинатора) должна быть установлена путем

правового анализа конкретной сделки.

Юридическое обособление активов

от Оригинатора через "действительную продажу" может

способствовать достижению одной из главных целей

секьюритизации - получению доступа к более дешевому

финансированию. Если кредитное качество секьюритизируемых

активов выше, чем кредитное качество Оригинатора в целом,

"действительная продажа" может позволить Оригинатору

получить финансирование на более выгодных условиях, чем на

условиях обычного кредита или эмиссии корпоративных

облигаций. В частности, Оригинаторы, имеющие относительно

невысокий кредитный рейтинг, могут привлечь финансирование

за счет размещения обеспеченных активами ценных бумаг,

которым рейтинговым агентством или агентствами будет

присвоен более высокий рейтинг.

Часто информация о продаже и

передаче активов для секьюритизации не раскрывается

определенным третьим сторонам (например, соответствующим

должникам (Должник) в случае продажи прав требования).

Обычно Оригинатор продолжает "обслуживать" активы (то есть,

получать дебиторскую задолженность) на тех же условиях, как

и до секьюритизации, и передает соответствующие поступления

СпецЮрЛицу. Также, для повышения качества активов и

привлечения финансирования на более благоприятных условиях

Оригинатор может использовать дополнительное обеспечение,

называемое "механизмом повышения кредитного качества".

Механизмы повышения кредитного качества могут иметь

различные формы, некоторые из которых описаны в Части II.

Секьюритизация через

"действительную продажу" может быть подразделена на два

вида: автономная и кондуитная. Более подробно ее виды

охарактеризованы в Части II.

Роль рейтинговых агентств

Большинство ценных бумаг,

обеспеченных активами, имеют рейтинг одного или нескольких

международных рейтинговых агентств; цель получения рейтинга

- повышение их привлекательности для инвесторов и выявление

ориентиров для установления цены. Рейтинговые агентства

внимательно анализируют правовую структуру сделки (в

частности, элемент "действительной продажи"), качество пула

активов, участвующего в секьюритизации, и способность

Оригинатора обеспечить обслуживание активов. На основании

такого анализа и с учетом использованных механизмов

повышения кредитного качества (и других вспомогательных

механизмов, при их наличии), определяется рейтинг ценных

бумаг.

Преимущества секьюритизации

для ее участников

Оригинаторы, к которым могут

относиться компании, банки и предприятия госсектора,

осуществляют секьюритизацию своих активов, исходя из целого

ряда различных соображений. Ниже приводится перечень

наиболее общих причин для осуществления секьюритизации:

■ привлечение финансирования за

счет продажи СпецЮрЛицу секьюритизируемых активов;

■ ограничение кредитного риска

риском активов. Обычно в результате секьюритизации

Оригинатор перестает нести кредитные риски или его кредитный

риск ограничивается суммами, предоставленными Оригинатором

для повышения кредитного качества. Применительно к банкам

это может обеспечить им получение в соответствии с

законодательством льгот по регулятивному капиталу. В то же

время, Оригинатор часто сохраняет возможность получения

будущих прибылей по активам;

■ улучшение показателей баланса.

При секьюритизации через "действительную продажу" активы

могут быть сняты с баланса Оригинатора и замещены денежными

средствами, что приведет к улучшению соответствующих

балансовых показателей. Например, в той степени, в которой

средства, полученные от секьюритизации, могут быть

использованы для погашения существующих обязательств, будет

уменьшено соотношение заемных и собственных средств;

■ получение доступа к различным

источникам финансирования. Секьюритизация позволяет

Оригинатору диверсифицировать источники финансирования, не

ограничиваясь банками, и получить доступ к рынкам капитала

(практически) напрямую без необходимости выпуска собственных

ценных бумаг. Оригинаторы, уже добившиеся прямого доступа к

рынкам капитала (например, компании, уже выпускавшие

корпоративные облигации), иногда осуществляют секьюритизацию

для того, чтобы продемонстрировать рынкам капитала наличие у

них возможности использовать секьюритизацию как источник

финансирования и доступа к инвесторам различного типа;

■ снижение стоимости

финансирования. Средневзвешенные затраты на секьюритизацию

могут быть ниже, чем текущие затраты на привлечение

финансирования через банки или на другие виды заимствований.

Следует отметить, что это преимущество часто имеет место,

когда кредитное качество активов, участвующих в

секьюритизации, выше, чем кредитное качество баланса

Оригинатора в целом; а также

■ балансирование активов и

пассивов (секьюритизация обеспечивает более гибкий

инструмент балансирования активов и пассивов).

Инвесторы, приобретающие ценные

бумаги, обеспеченные активами, получают ряд преимуществ, в

том числе:

■ через ценные бумаги,

обеспеченные активами, они могут по своему выбору

инвестировать в различные виды активов и транши, несущие

различную степень риска, и получать соответствующий доход.

Это дает инвесторам возможность оптимизировать структуру

своих портфелей и выходить на рынки, на которых иначе они не

могли бы осуществлять инвестиции;

■ ценные бумаги, обеспеченные

активами, исторически были менее подвержены ценовым

колебаниям по сравнению с корпоративными облигациями;

■ известно, что по ценным

бумагам, обеспеченным активами, предлагается более высокий

доход, чем по государственным, банковским и корпоративным

облигациям, имеющим сопоставимый рейтинг;

■ ценные бумаги, обеспеченные

активами, обычно не подвержены событийному риску или риску

снижения рейтинга у единичного заемщика.

Следует отметить, что

секьюритизация обычно не рассматривается в качестве схемы,

обеспечивающей оптимизацию налогообложения. Обычно стороны

стремятся добиться нейтральности секьюритизации для

налоговой позиции участников (в том числе, в отношении

налога на прибыль и налога на добавленную стоимость).

Рынок секьюритизации в Европе

и Соединенных Штатах

Развитие рынка секьюритизации

началось в 70-е годы в Соединенных Штатах с секьюритизации

жилищной ипотеки через правительственную Национальную

Ипотечную Ассоциацию. В течение 80-х этот рынок продолжал

развиваться в Соединенных Штатах с привлечением новых

разновидностей активов, в частности, автокредитов и прав

требования по кредитным картам. В 90-х он продемонстрировал

экспоненциальный рост, распространяясь практически на все

виды активов, генерирующие будущие денежные поступления.

Сейчас этот рынок представляет собой один из наиболее

примечательных секторов фиксированного дохода в Соединенных

Штатах с объемом ежегодной эмиссии на сумму примерно 450

млрд. долларов США.

В Западной Европе развитие рынка

секьюритизации началось в конце 80-х - начале 90-х годов.

Вначале ключевыми видами активов являлись жилищная ипотека и

потребительские кредиты. В 90-е годы этот рынок быстро

развивался в Великобритании, Франции, Испании, Нидерландах,

Бельгии, Германии и Италии. В 2003 году объем новых эмиссий

в Европе достиг примерно 160 млрд. евро. В последнее время

секьюритизация все чаще используется как инструмент

финансирования рядом европейских правительств и других

публичных органов власти.

Потенциальные преимущества

секьюритизации для российского рынка капитала

Секьюритизация может быть

эффективным инструментом создания новых благоприятных

возможностей финансирования и инвестирования на российских

рынках капитала. Российские компании и банки, а также

государственные предприятия и другие организации госсектора

могут получить доступ к относительно недорогому

финансированию. Институциональные инвесторы, такие как

пенсионные фонды и страховые компании, получают возможность

инвестировать свои средства и получать доход от

низкорисковых российских активов. Широкое использование

секьюритизации может повысить спрос на собственное жилье, а

также способствовать ликвидности российских рынков

кредитования. В целом, секьюритизация может способствовать

углублению и расширению российских рынков капитала. И

последний, но немаловажный фактор - возможность

использования секьюритизации федеральными и региональными

органами исполнительной власти, а также администрациями

крупных муниципальных образований для привлечения средств и

финансирования конкретных проектов.

Необходимо отметить, что недавно

вступивший в России в силу Федеральный закон "Об ипотечных

ценных бумагах"

представляет собой первый важный шаг в ряду законодательных

действий, направленных на внедрение новых правовых

концепций, способствующих развитию секьюритизации ипотечных

кредитов на российском рынке.

В законе говорится о двух типах

ипотечных ценных бумаг (ипотечные сертификаты участия и

ипотечные облигации), которые, в принципе, соответствуют

понятиям "сквозные" (долевые) и "трансформационные"

(долговые) ценные бумаги, лежащим в основе большинства схем

секьюритизации. Однако закон "Об ипотечных ценных бумагах"

был принят в отсутствие общих законодательных рамок для

развития секьюритизации. Таким образом, большинство

содержащихся в нем концепций (в том числе, ипотечное

покрытие, ипотечный агент, доверительное управление

ипотечным покрытием) недостаточны для "запуска" схем

секьюритизации под обеспечение российскими активами и,

поэтому, требуют дальнейшей законодательной работы и

внесения изменений в действующее законодательство.

Как российские органы власти,

так и участники рынка уже работают над совершенствованием

положений закона "Об ипотечных ценных бумагах". Исходя из

того, что для устранения ключевых правовых и регулятивных

препятствий для развития секьюритизации необходима

комплексная реформа российского законодательства, очень

важно, чтобы работа над совершенствованием закона "Об

ипотечных ценных бумагах" и внедрением в российское

законодательство общих положений о секьюритизации

осуществлялась согласованно и одновременно.

Законодательство о

секьюритизации, принятое европейскими странами

Осознавая преимущества

секьюритизации и необходимость использования секьюритизации

участниками рынка в качестве инструмента финансирования и

инвестирования, ряд европейских стран принял блок

специальных законов о секьюритизации. К таким странам

относятся Франция, Италия, Испания, Португалия, Греция и

Люксембург. Польша также начала разрабатывать

законодательство о секьюритизации. Законы имеют разное

содержание, поскольку каждый из них был разработан для

преодоления конкретных юридических препятствий к

использованию секьюритизации в соответствующих юрисдикциях.

Краткое описание некоторых из этих законов приведено в

Приложении 1 к настоящему докладу.

|

Вверх |

ЧАСТЬ II: ТЕХНИЧЕСКИЕ АСПЕКТЫ

СЕКЬЮРИТИЗАЦИИ

Участники процесса

секьюритизации и их роли

Ниже приводится перечень

основных участников процесса секьюритизации, а также

описание выполняемых ими ролей

(в зависимости от структуры конкретной сделки возможно

участие других сторон):

■ Оригинатор - владелец и

"генератор" секьюритизируемых активов. Оригинаторами могут

быть банки и другие кредитно-финансовые учреждения,

корпорации, государственные органы и муниципалитеты;

■ Продавец - продавец

секьюритизируемых активов. Во многих случаях Продавец и

Оригинатор сделки являются одним и тем же лицом. Однако это

не всегда так. К примеру, предприятие может приобрести

активы у своих аффилированных лиц и затем выступить в роли

основного Продавца в рамках секьюритизации;

■ Покупатель - юридическое лицо

специального назначения (СпецЮрЛицо), которое приобретает

секьюритизируемые активы. Покупатель финансирует покупку

путем эмиссии ценных бумаг, обеспеченных активами, на рынке

капитала (в этом качестве Покупатель также именуется

Эмитентом);

■ Сервисер - обслуживает

секьюритизируемые активы (нередко эту роль оставляет за

собой Оригинатор). В тех случаях, когда секьюритизируется

дебиторская задолженность, Сервисер получает, управляет и

при необходимости обеспечивает взыскание дебиторской

задолженности в судебном порядке;

■ Резервный Сервисер -

обслуживает активы в случае, если их не может обслуживать

Сервисер, или в случае, если Покупатель воспользуется своим

правом отменить назначение Сервисера (к примеру, в

результате неплатежеспособности Сервисера);

■ Лицо, предоставляющее

кредитную линию для повышения ликвидности - предоставляет

кредитную линию Эмитенту для повышения ликвидности. Как

правило, кредитная линия для повышения ликвидности

предоставляется при кондуитных сделках,

когда Покупатель выпускает возобновляемые краткосрочные

коммерческие (долговые) ценные бумаги для финансирования

покупки активов. Покупатель может воспользоваться кредитной

линией для повышения ликвидности, если из-за дестабилизации

рынка он не в состоянии рефинансировать подлежащие погашению

коммерческие бумаги. Таким образом, кредитная линия для

повышения ликвидности надежно защищает инвесторов, делающих

вложения в коммерческие бумаги, от дефолта в случае

нарушения ликвидности рынка. Кроме того, кредитные линии для

повышения ликвидности иногда используются при автономных

секьюритизациях;

■ Инвесторы - покупатели ценных

бумаг, обеспеченных активами. Примерами инвесторов на рынке

секьюритизации являются пенсионные фонды, банки,

инвестиционные фонды открытого типа, хедж-фонды, страховые

компании, центральные банки, международные финансовые

учреждения и корпорации;

■ Ведущий организатор выпуска -

организатор сделки (в контексте кондуитных сделок также

именуемый Программным администратором). Ведущий организатор

выпуска нередко является основным дистрибьютором

обеспеченных активами ценных бумаг в рамках конкретной

сделки. Индивидуальные дистрибьюторы также именуются

Организаторами;

■ Рейтинговые агентства -

определяют рейтинг обеспеченных активами ценных бумаг. Тремя

ключевыми рейтинговыми агентствами в области секьюритизации

являются агентства Standard & Poor’s, Moody’s и Fitch;

■ Хедж-провайдеры - осуществляют

хеджирование любых валютных или процентных рисков, которые

могут возникнуть у Эмитента;

■ Администратор денежных потоков

- оказывает Эмитенту банковские услуги и услуги по

управлению денежными потоками;

■ Администратор по обеспечению -

выступает в качестве лица, управляющего активами в интересах

кредиторов Эмитента, права которых обеспечены (он, в

частности, является держателем активов Эмитента, переданных

ему в целях обеспечения обязательств Эмитента, в интересах

Инвесторов);

■ Администратор по ценным

бумагам - действует от имени держателей обеспеченных

активами ценных бумаг;

■ Аудиторы - при необходимости

выполняют аудиторскую проверку пула активов, что может

требоваться согласно документации по соответствующей сделке.

Типичные структуры

секьюритизации. Классическая секьюритизация через

"действительную продажу"

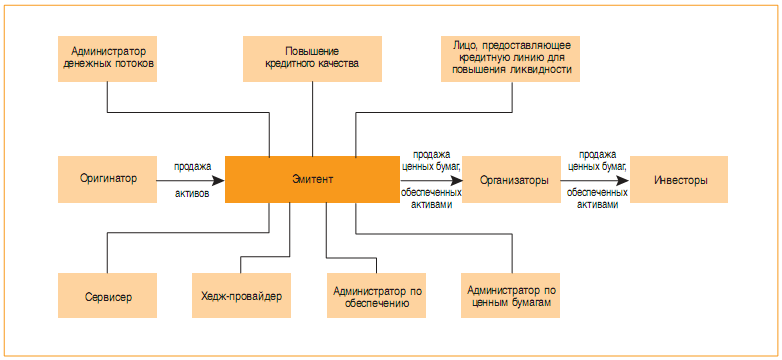

Описание структуры

На приведенной выше диаграмме

показана типичная структура секьюритизации посредством

"действительной продажи". Оригинатор (например, ипотечный

банк) продает некоторые активы (Активы) Эмитенту. Активы

будут обслуживаться Сервисером (нередко им является

Оригинатор); например, в отношении ипотечных кредитов,

проданных Эмитенту, Оригинатор, действуя от имени Эмитента,

будет по-прежнему получать от заемщиков сумму основного

долга и проценты по таким ипотечным кредитам и при

необходимости будет обеспечивать погашение ипотечных

обязательств в судебном порядке. Ввиду отсутствия у Эмитента

соответствующего персонала, он поручает Администратору

денежных потоков осуществление всех необходимых платежей от

своего имени и, помимо этого, вероятнее всего, поручает

какой-либо компании выполнение секретарских и прочих

административных функций.

Эмитент финансирует покупку

упомянутых выше активов путем продажи обеспеченных активами

ценных бумаг (чьи параметры зависят от параметров Активов)

(Облигации) Организаторам, которые, в свою очередь, продают

эти бумаги Инвесторам. Инвесторы могут продать Облигации или

оставить их у себя.

Типы структур

секьюритизации с точки зрения организации денежных потоков

Существует три наиболее

распространенных типа секьюритизаций с точки зрения

организации денежных потоков: структура обеспеченных

долговых обязательств (Collateralized Debt), сквозная

структура (Pass-Through) и трансформационная структура (Pay-Through).

Структура обеспеченных долговых

обязательств - это такая форма, которая больше других похожа

на традиционное заимствование, обеспеченное активами.

Владелец активов берет займ и для обеспечения его погашения

передает активы в залог. Заложенные активы могут быть

оценены по рыночной стоимости при реализации или по их

способности генерировать поток денежных средств. Структура

не предполагает, что долговой инструмент должен

соответствовать денежно-поточной конфигурации каких-либо из

заложенных активов.

Сквозная секьюритизация - способ

секьюритизации активов, генерирующих регулярный денежный

поток, путем продажи прямого участия в пуле активов. Другими

словами, сквозной сертификат представляет собой долю участия

в базовых активах и, в конечном итоге, в генерируемом ими

денежном потоке. Сумма основного долга и проценты, которые

взимаются по этим активам, "пропускаются", переходя к

держателям ценных бумаг; при этом Продавец выступает главным

образом как Сервисер.

В рамках трансформационной

секьюритизации держателем активов, как правило, является

юридическое лицо специального назначения (limited purpose

vehicle) - Эмитент, которое выпускает долговые

обязательства, обеспеченные данными активами. Как и в случае

сквозной структуры, обслуживание долга осуществляется за

счет денежного потока, выплачиваемого Инвесторам из средств,

внесенных в качестве обеспечения. Инвесторы, вложившие

средства в облигации, выпущенные на основе пула ипотечных

или иных кредитов, не являются непосредственными владельцами

базовых активов; они просто вложили средства в облигации,

обеспеченные определенными активами. Следовательно, Эмитент

может манипулировать денежными потоками, распределив их на

самостоятельные потоки платежей. Таким образом,

трансформационные ценные бумаги, в отличие от сквозных,

могут быть структурированы таким образом, чтобы денежные

потоки, генерируемые активами, можно было

переконфигурировать в поддержку тех или иных долговых

инструментов.

Структура СпецЮрЛица -

Эмитента

Эмитенты, как правило,

структурируются в качестве защищенных от банкротства

юридических лиц. В силу своего корпоративного статуса

Эмитент не вправе участвовать в каких-либо сделках, кроме

тех, которые необходимы для осуществления секьюритизации

("концепция специальной правоспособности"). Как следствие

этого, СпецЮрЛицу не разрешается выпускать какие-либо

дополнительные долговые инструменты, участвовать в

объединении компаний или осуществлять аналогичные сделки.

Все участники договоров с Эмитентом принимают на себя

обязательство не ходатайствовать о ликвидации Эмитента или о

возбуждении в отношении него процедуры принудительного

банкротства; со своей стороны, Эмитент берет на себя

обязательство не начинать процедуру добровольного

банкротства или ликвидации. Кроме того, стороны признают,

что любые требования, которыми они могут быть наделены,

ограничиваются стоимостью свободных активов Эмитента и

зависят от очередности платежей ("водопад", или "оговоренный

порядок платежей"), согласованной в документах по сделке

секьюритизации. В тех случаях, когда Эмитентом является

компания, ее владельцем нередко является благотворительный

траст, что гарантирует независимый контроль за деятельностью

Эмитента. Зачастую активы Эмитента передаются в залог в

пользу соответствующих держателей ценных бумаг Эмитента.

Облигации: основные

принципы листинга и работы с инвесторами

Облигации нередко котируются на

фондовых биржах (в Европе двумя наиболее популярными

являются Ирландская фондовая биржа и Люксембургская фондовая

биржа). Одна из основных причин для листинга Облигаций

состоит в том, что внутренние инвестиционные правила

Инвесторов требуют от них осуществлять инвестиции в ценные

бумаги, котирующиеся на бирже. Кроме того, согласно таким

правилам также может требоваться, чтобы рейтинговое

агентство присвоило Облигациям кредитный рейтинг (многие

Инвесторы требуют, чтобы рейтинг Облигаций был не ниже

инвестиционного). Чем выше рейтинг получает Облигация, тем

шире круг потенциальных инвесторов и ниже процентная ставка,

уплачиваемая по такой Облигации - высокий рейтинг

свидетельствует о высокой степени вероятности того, что

Эмитент сможет выплатить проценты и сумму основного долга по

Облигациям.

Сравнительный анализ

кондуитных и автономных сделок

При кондуитных сделках (conduit

transactions) Покупатель (также именуемый Кондуитом), как

правило, приобретает и секьюритизирует активы нескольких

разных Оригинаторов. Покупатель рефинансирует эти

приобретения путем выпуска обеспеченных активами

коммерческих бумаг на рынках капитала. Коммерческие бумаги

представляют собой краткосрочные ценные бумаги с

фиксированным доходом, проценты по которым, как правило,

определяются в форме дисконта к номинальной стоимости

бумаги. При наступлении срока платежа коммерческие бумаги

погашаются по номинальной стоимости. В зависимости от

структуры Покупатель также может занять необходимые денежные

средства у другого юридического лица (Эмитент коммерческих

бумаг), осуществляющего выпуск коммерческих бумаг. Для

принятия адекватных мер по защите от риска дестабилизации

рынка коммерческих бумаг, Покупатель (или Эмитент

коммерческих бумаг) должен получить от банков с высоким

рейтингом резервное финансирование в виде кредитных линий

для повышения ликвидности. Кондуиты, как правило, создают

банки, которые организуют секьюритизации для своих клиентов.

Эти банки также могут обеспечить Покупателю дополнительную

поддержку в виде "программы повышения кредитного качества",

если это требуется Рейтинговыми агентствами.

При автономных сделках

(standalone transactions) Покупатель лишь приобретает активы

и выпускает обеспеченные активами ценные бумаги в рамках

однократной сделки секьюритизации. Как правило, Покупатель

по автономной сделке выпускает не коммерческие бумаги, а

средне- или долгосрочные ценные бумаги, срок по которым

должен быть достаточно длительным, чтобы покрыть всю сделку.

Инвесторы защищены от банкротства Покупателя системой

обеспечения, при которой Покупатель передает все свои активы

в залог Администратору по обеспечению, который становится

держателем активов в интересах Инвесторов.

Синтетическая секьюритизация

а приведенной выше диаграмме

показана типичная структура синтетической секьюритизации.

Можно отметить, что она весьма похожа на "действительную

продажу", и большинство их структурных характеристик

являются одними и теми же. Ключевое отличие состоит в том,

что Оригинатор не продает активы Эмитенту (и, следовательно,

не получает какого-либо финансирования или повышения

ликвидности активов по этой сделке). Вместо этого Оригинатор

заключает дефолтный своп с Эмитентом в отношении

определенного актива или пула активов. По этому договору

Эмитент обязуется выплатить Оригинатору сумму, которая

равняется любым потерям по кредиту, понесенным в отношении

такого актива или пула активов (за вычетом минимальной

пороговой величины - аналогично "эксцеденту" в страховании).

Следовательно, риски Оригинатора, связанные с этими

активами, переносятся на Эмитента. Оригинатор, в свою

очередь, выплачивает Эмитенту фиксированную сумму, как

правило, ежеквартально.

Эмитент выпускает Облигации

Инвесторам через Организаторов. Способность Эмитента

погашать основной долг и проценты по Облигациям будет

зависеть от того, придется ли Эмитенту производить платежи

по дефолтному свопу. Потоки доходов Эмитента при

синтетической сделке представляют собой фиксированные суммы,

выплачиваемые Оригинатором по дефолтному свопу, а также

суммы процентов, полученные по обеспечению.

Для того, чтобы обеспечить свои

обязательства по дефолтному свопу и Облигациям, Эмитент, как

правило, приобретает в качестве обеспечения ценные бумаги.

Обычно это государственные долговые ценные бумаги с высоким

рейтингом. Они также должны быть относительно ликвидными,

что позволило бы их продать, а выручку от их продажи

использовать для выплат по дефолтному свопу или по

Облигациям, в зависимости от обстоятельств.

Секьюритизация бизнеса

Этот тип секьюритизации возник в

Великобритании. Речь идет о предоставлении обеспеченного

кредита СпецЮрЛицом соответствующему Оригинатору. СпецЮрЛицо

осуществляет выпуск облигаций на рынке капитала и

предоставляет поступления от эмиссии в виде займа

Оригинатору. Оригинатор обслуживает свои обязательства по

кредиту из прибылей, генерируемых его бизнесом. Оригинатор

предоставляет обеспечение в отношении большинства своих

активов в конечном итоге в пользу Инвесторов. Секьюритизация

бизнеса иногда используется для финансирования приватизации

или приобретения менеджерами контрольного пакета акций своей

компании-Оригинатора.

Типичные элементы структуры

Ниже приводятся структурные

характеристики, которые нередко используются при совершении

сделок для повышения кредитного качества выпущенных ценных

бумаг и обеспечения более надежной защиты интересов

Инвесторов.

■ Одна из ключевых особенностей

состоит в том, что платежи, осуществляемые Эмитентом в

пользу держателей Облигаций и иных соответствующих сторон,

производятся в строгой последовательности согласно

очередности платежей (этот принцип также широко известен как

"водопад", или "оговоренный порядок платежей"). Таким

образом, некоторым участникам вся сумма полностью будет

выплачена раньше, чем другим.

■ Кредитное качество Облигаций

может быть улучшено путем выпуска ряда субординированных

траншей или классов Облигаций. К примеру, в случае выпуска

двух траншей Транш A будет "старше" Транша B. Таким образом,

платежи по Траншу B будут производиться во вторую очередь

после платежей по Траншу A (платежи, как правило, делятся на

сумму основного долга и проценты; при этом субординируются

оба типа платежей) в силу очередности платежей.

Соответственно, по Траншу B не может быть произведено каких-

либо платежей до тех пор, пока не будут полностью

произведены платежи, причитающиеся по Траншу A.

Транширование облигационного выпуска является формой

повышения кредитного качества (т.е. транширование повышает

кредитное качество "старших" ценных бумаг - в

вышеприведенном примере - Транш А - и позволяет им получить

более высокий рейтинг). В соответствии с новым соглашением о

достаточности капитала "Базель II", разработанным Базельским

комитетом по банковскому надзору, выпуск СпецЮрЛицом по

меньшей мере двух траншей ценных бумаг является стандартным

и даже необходимым элементом классической сделки

секьюритизации.

■ Если Оригинатор не в состоянии

распределять поступления денежных средств от своих Должников

с необходимой скоростью, для уменьшения риска смешения

активов можно использовать залог банковского счета, на

который поступают доходы от Активов, либо создать

обеспечительный или временно блокированный депозитный счет.

■ Другими распространенными

формами повышения кредитного качества ценных бумаг являются

денежные депозиты Оригинаторов и резервные счета, которые

могут быть сформированы за счет удержания части цены покупки

Активов. Эмитент сможет воспользоваться такими резервами при

наступлении дефолта по платежам или других убытков,

связанных с Активами.

■ Кроме того, Эмитент должен

хеджировать любой возможный валютный или процентный риск

путем заключения договоров хеджирования с контрагентами,

обладающими высоким рейтингом. К примеру, если Активы

обеспечивают доход по фиксированной ставке, в то время как

некоторые или все Облигации предусматривают плавающую

ставку, Эмитент заключает процентный своп (interest rate

swap), который обеспечит хеджирование процентного риска

Эмитента (повышение плавающих ставок приведет к тому, что

Эмитент, который получает тот же доход по Активам, в то же

время должен будет заплатить больше по Облигациям). Эмитент

будет выплачивать Хедж- провайдеру фиксированную ставку и

получать плавающую ставку. Аналогичные механизмы

хеджирования необходимы и в том случае, если валюта Активов

отличается от валюты Облигаций.

■ Как правило, Хедж-провайдером

является инвестиционный банк (зачастую это Ведущий

организатор выпуска). Хедж-провайдер иногда заключает с

Оригинатором договор, известный как договор

"компенсационного" хеджирования (back-to-back hedge), по

которому соответствующий риск переносится на Оригинатора.

■ Зачастую привлекается

кредитная линия для повышения ликвидности. Кредитная линия

для повышения ликвидности представляет собой резервный

банковский кредит, которым можно воспользоваться в случае

неспособности Эмитента погасить задолженность в срок. Обычно

кредитную линию для повышения ликвидности можно использовать

в случае дестабилизации рынка (в случае, если ценные бумаги

выпущены в виде возобновляемых коммерческих бумаг), а также

в некоторых случаях при понижении качества Активов,

переданных в обеспечение, когда становится невозможным

продолжение финансирования покупки дополнительных активов

через выпуск обеспеченных такими активами ценных бумаг с

высоким рейтингом, или в случае временного дефицита денежных

потоков. Вместе с тем, в целом, кредитная линия для

повышения ликвидности не может использоваться для

рефинансирования не погашенных в срок Активов и,

соответственно, она не является инструментом повышения

кредитного качества Облигаций.

■ При автономной секьюритизации

Эмитент обычно передает в залог Администратору по

обеспечению Активы и все свои права по заключаемым им

договорам. Залог устанавливается в пользу держателей

Облигаций (Инвесторов) и - если это применимо - иных

участников сделки. Администратор по обеспечению действует от

имени этих "обеспеченных" кредиторов. Администратор по

ценным бумагам, выступающий от имени Инвесторов, назначается

для содействия информационному обмену с держателями

Облигаций.

Роль Рейтинговых агентств

Рейтинговые агентства определяют

(в контексте рынка секьюритизации) кредитный рейтинг

обеспеченных активами ценных бумаг, выпущенных Эмитентом.

Кредитный рейтинг (как правило) представляет собой

заключение о вероятности того, что Эмитент будет в состоянии

своевременно и полностью выплатить сумму основного долга и

проценты по ценной бумаге, в отношении которой установлен

рейтинг, в соответствии с условиями выпуска ценной бумаги.

Рейтинговые агентства, как

правило, анализируют тип и качество секьюритизируемых

активов; структуру сделки и предполагаемый механизм выплаты

процентов и сумму основного долга Инвесторам; риски,

присущие сделке (в том числе рыночные риски, риски

контрагента, риски суверенитета и юридические риски);

движение денежных средств, включая покрытие всех расходов по

сделке; и покрытие долга, будь то внутреннее покрытие или

покрытие за счет кредита третьей стороны и/или лица,

обеспечивающего повышение ликвидности. Весь анализ обычно

осуществляется на основе критериев, которые публикуются

соответствующим Рейтинговым агентством.

Рейтинговые агентства играют

неотъемлемую роль в сделках секьюритизации (по крайней мере

в тех из них, которым присваивается рейтинг). Их оценки

оказывают значительное влияние на выбор оптимальной

структуры денежных потоков и правовой основы секьюритизации.

Влияние нового соглашения о

достаточности капитала Базельского комитета по банковскому

надзору (Базель II)

"Базель II" - это

консультативный документ, вносящий изменения и дополнения в

действующие стандарты регулирования достаточности

банковского капитала (Базельское соглашение по капиталу,

первоначально подписанное в 1988 году). "Базель II"

устанавливает общие методические подходы к расчету

достаточности капитала, принципы осуществления специальных

процедур надзора за достаточностью капитала со стороны

органов банковского надзора, а также требования по раскрытию

банками информации о капитале и рисках в целях усиления

рыночной дисциплины.

Как действующим Соглашением

("Базель I"), так и новым соглашением по достаточности

капитала определено, что требования к минимальной величине

собственных средств (капитала) кредитных организаций

базируются на принципе учета качества активов банка и

связанных с ними рисков. При этом, в рамках "Базеля II" для

оценки рисков, присущих тому или иному виду активов,

определены новые, более гибкие подходы (по сравнению с

действующим Соглашением), предусматривающие (i) возможность

использования внешних рейтингов, публикуемых

специализированными рейтинговыми агентствами, а также (ii)

возможность использования банками собственных методик

внутренней оценки рисков активов или внутренних рейтингов. В

настоящее время планируется, что соглашение "Базель II"

вступит в силу с начала 2007 года. Центральный банк

Российской Федерации предполагает реализацию "Базеля II" в

2009 г.

В "Базель II" включен

специальный раздел по вопросам секьюритизации, который будет

оказывать влияние на порядок совершения сделок

секьюритизации (Глава IV. "Кредитный риск - правила оценки

риска при совершении сделок секьюритизации активов").

Соглашение "Базель II" должно определить, в какой степени и

при каких условиях банк сможет воспользоваться льготой по

регулятивному капиталу, рассчитанному в соответствии с

требованиями банковского законодательства (regulatory

capital relief), в случае секьюритизации своих активов, а

также, какой объем капитала, рассчитанного в соответствии с

требованиями законодательства, должен быть распределен

банком, приобретающим обеспеченные активами ценные бумаги.

Соглашение "Базель II" также будет содержать правила,

касающиеся того, какой объем капитала, рассчитанного в

соответствии с требованиями применимого законодательства,

должен выделяться для открытия кредитных линий для повышения

ликвидности.

Под классической сделкой

секьюритизации "Базель II" понимает "траншевую" структуру.

При этом, методика оценки рисков банков-участников сделок

секьюритизации в целях определения достаточности их капитала

базируется именно на оценке рисковых позиций участников,

обусловленных конкретным классом ценных бумаг.

Будет ли соглашение "Базель II"

оказывать непосредственное влияние на Инвесторов и

Оригинаторов в Российской Федерации, зависит от того, какие

варианты реализации указанного Соглашения изберет

национальный орган банковского надзора (Центральный банк

Российской Федерации). Как бы то ни было, "Базель II"

повлияет на возможности Инвесторов, деятельность которых

будет регулироваться этим соглашением, осуществлять

инвестиции в обеспеченные активами ценные бумаги российских

предприятий.

Правила бухгалтерского учета

В зависимости от правил

бухгалтерского учета, применимых в конкретном случае,

секьюритизация через "действительную продажу" во многих

случаях будет оказывать влияние на финансовую отчетность

участников сделки, особенно Оригинатора. К примеру, продажа

активов может привести к тому, что эти активы будут сняты с

бухгалтерского баланса Оригинатора. Одновременно с этим

Оригинатор учитывает увеличение своей кассовой позиции, что

отражает получение Оригинатором цены покупки. Кроме того, в

ряде случаев Оригинатору, возможно, придется консолидировать

СпецЮрЛицо.

Последствия секьюритизации для

финансовой отчетности Оригинатора будут варьироваться в

зависимости от юрисдикции и применяемых правил

бухгалтерского учета. Ниже приводится краткий обзор режима

учета секьюритизации согласно стандартам МСФО (IAS),

поскольку во многих юрисдикциях консолидированная финансовая

отчетность крупных корпораций готовится в соответствии с

МСФО. Один из стандартов, который в наибольшей степени

применим к секьюритизации согласно МСФО ("МСФО 39"),

изменился лишь недавно, в декабре 2003 года, поэтому

приведенное ниже описание стандарта подлежит дальнейшему

анализу на основе складывающегося общепринятого опыта

применения новых правил.

Для целей подготовки

консолидированной финансовой отчетности первым шагом

является консолидация любого СпецЮрЛица в соответствии с SIC

12 (Интерпретация Постоянного комитета по интерпретации

стандартов (ПКИ)). По существу, СпецЮрЛицо должно быть

консолидировано,

■ если его деятельность

осуществляется от имени Оригинатора;

■ если полномочия на принятия

решений в отношении СпецЮрЛица были сохранены за

Оригинатором или делегированы посредством механизма так

называемого "автопилота";

■ если большинство любых

экономических выгод, которые будут распределяться

СпецЮрЛицом, сохранено за Оригинатором; и/или если

большинство остаточных рисков или рисков, связанных с правом

собственности, сохранено за Оригинатором.

Далее необходимо будет

определить, был ли актив реально передан третьей стороне.

Принятие на себя договорного обязательства о выплате

денежных потоков третьей стороне, например, путем выпуска

ценных бумаг СпецЮрЛицом, в определенных обстоятельствах и

при наличии определенных условий может быть квалифицировано

как передача активов.

Следующий шаг - рассмотреть,

сохранила ли группа за собой в значительной степени все

риски и выгоды, связанные с передаваемыми активами. При их

сохранении активы остаются на балансе. В противном случае

необходимо будет проанализировать, сохранен ли контроль.

Если группа не сохранила за собой контроль, она прекращает

учет актива и учитывает любые возникающие новые права или

обязанности, т.е. применяет так называемый "компонентный

подход". Если группа сохраняет за собой контроль, она

продолжает учитывать актив в пределах своего сохраняющегося

участия в передаваемых активах.

На сделки секьюритизации, в

частности, окажут влияние новые правила, и в результате

применения теста на предмет выявления факта перенесения

рисков и выгод существующие структуры могут быть признаны не

соответствующими предъявляемым требованиям. Вследствие этого

секьюритизируемые активы останутся на консолидированном

балансе предприятия-Оригинатора. Однако если эти структуры

успешно пройдут тест на предмет выявления факта перенесения

рисков и выгод и передачи контроля, положения, касающиеся

сохраняющегося участия, потребуют выполнения сложных

расчетов для определения величин, которые должны быть

сохранены в бухгалтерском балансе, а также размера любой

прибыли или убытка при реализации.

Ключевые требования к

правовой системе, допускающей сделки секьюритизации

Существует целый ряд ключевых

юридических вопросов, которые возникают в связи с

большинством сделок секьюритизации. Положительный ответ на

эти вопросы или возможность предложить работоспособное

решение в связи с ними являются необходимой предпосылкой

любой успешной секьюритизации. Ниже приводится краткий

перечень некоторых из ключевых вопросов, которые возникают в

этой связи или которые должны быть проанализированы.

Одновременно с этим, данный перечень позволяет суммировать

те требования, которым должна отвечать правовая система с

тем, чтобы секьюритизация стала возможной с правовой точки

зрения.

■ Как правило, секьюритизированы

могут быть лишь те активы, которые могут свободно

передаваться. Любые препятствия к законной передаче активов

- такие как запреты на уступку дебиторской задолженности или

правила защиты информации или сохранения банковской тайны,

когда это может воспрепятствовать законной передаче активов

- сужают круг активов, которые могут использоваться для

секьюритизации;

■ Способность осуществить

"действительную продажу": продажа и передача активов,

подлежащих секьюритизации, должны быть необратимыми. На них

не должна влиять несостоятельность Оригинатора. В частности,

продажа и передача активов не должны подвергаться риску

переквалификации или отмены в связи с процедурой

банкротства;

■ Передача активов не должна

быть чрезмерно дорогостоящей или обременительной. К примеру,

любые обременительные требования к совершению сделки -

такие, как необходимость уведомления Должника по уступаемому

требованию или необходимость зарегистрировать передачу

активов - могут сузить рамки секьюритизации и увеличить

издержки по сделке;

■ Должна существовать

возможность уступить дебиторскую задолженность без

уведомления Должника. Оригинатору должно быть позволено

обслуживать секьюритизируемые активы для Покупателя;

■ Покупатель должен иметь

возможность эффективно осуществлять свои права в отношении

секьюритизируемых активов в судебном порядке, и ему должно

быть разрешено при необходимости назначать Резервного

Сервисера;

■ Стороны должны иметь

возможность заключать соглашения, предусматривающие

эффективный механизм обеспечения исполнения обязательств по

сделке, применять способы повышения кредитного качества,

уменьшать риск смешения и/или официально вводить в структуру

Администратора по обеспечению. Должна существовать

возможность передачи денежных средств, банковских счетов,

ликвидных ценных бумаг, а также секьюритизируемых активов в

залог, и такая передача должна быть эффективной. Залог

должен обладать такими характеристиками, которые бы давали

залогодержателю обеспеченное правовыми санкциями

первоочередное право в случае неплатежеспособности

залогодателя или Оригинатора (или - в зависимости от

обстоятельств - Эмитента). Процедура обращения взыскания на

обеспечение должна быть прозрачной и относительно

эффективной;

■ Для обеспечения защищенности

Эмитента от банкротства, соглашения сторон относительно

ограничения ответственности Эмитента и отказа от обращения в

суд с заявлением о признании его банкротом должны быть

обеспечены правовой защитой;

■ Субординационные механизмы

должны быть обеспечены правовой защитой. Например,

соглашение, по которому права Инвесторов по "младшему"

траншу обеспеченных активами ценных бумаг имеют более низкий

приоритет по сравнению с правами Инвесторов по "старшим"

траншам, должно признаваться юридически действительным в

случае банкротства Эмитента;

■ Секьюритизация должна обладать

такими характеристиками, которые бы позволяли осуществить ее

нейтральным с точки зрения налогообложения образом. Любые

налоги на передачу активов, государственные пошлины или

аналогичные сборы увеличивают издержки по сделке и делают

секьюритизацию менее целесообразной. Участники сделки не

должны ощущать на себе каких- либо неблагоприятных

последствий по налогу на прибыль или НДС в результате

секьюритизации.

Режим налогообложения сделок

секьюритизации

Результатом любой сделки

секьюритизации, как правило, является передача прав или

актива, хотя с точки зрения деятельности экономического

субъекта, сама по себе секьюритизация не приводит к

изменению операционных денежных потоков, связанных с

секьюритизированными активами. В рамках типичной сделки

Оригинатор пула активов передает (продает) этот пул новому

владельцу (обычно это СпецЮрЛицо), и этот новый владелец,

известный как Эмитент (или Покупатель), затем стремится

найти источник финансирования путем выпуска долговых ценных

бумаг (облигаций или коммерческих бумаг).

Исключительно важный аспект

любой структуры секьюритизации - обеспечение достаточной

уверенности Инвесторов в отношении возможных налоговых

последствий сделки секьюритизации для Оригинатора и Эмитента

с учетом того, что ключевое условие экономической

целесообразности сделки секьюритизации с точки зрения

налогообложения - это достижение так называемого налогового

нейтралитета. Это означает обеспечение в максимально

возможной степени того, чтобы сделка секьюритизации не

привела к возникновению каких-либо дополнительных и

неожиданных налоговых обязательств или к какому-либо

досрочному наступлению налоговых обязательств по сравнению с

ситуацией, когда секьюритизация бы не проводилась.

На практике во многих случаях

сделка секьюритизации приводит к определенному уровню

налоговых издержек, в частности, касательно финансовых

денежных потоков (процентные платежи, комиссии и т.д.), хотя

в таких случаях важно, чтобы эти издержки были известны с

определенностью и заблаговременно. Это позволит Оригинатору

принять решение о том, можно ли считать эти издержки

приемлемыми затратами по сделке с учетом общих коммерческих

преимуществ сделки.

Высокая степень прогнозируемости

налогового статуса Эмитента также является одним из

необходимых предварительных условий любой сделки

секьюритизации, поскольку рынок требует высокой степени

уверенности в отсутствии у Эмитента каких-либо

непредвиденных затрат на уплату налогов. В действительности

в ряде случаев может потребоваться возложение на Оригинатора

обязанности возмещать Эмитенту суммы любых непредвиденных

налоговых затрат, которые могут возникнуть.

|

Вверх |

ЧАСТЬ III: НЕОБХОДИМЫЕ

ДЕЙСТВИЯ

В изложенных ниже комментариях

основное внимание уделяется условиям для осуществления

сделок секьюритизации, сложившимся в настоящее время в

Российской Федерации. Кроме того, здесь по мере

необходимости кратко отражаются вопросы, которые могут

возникнуть при осуществлении трансграничных сделок

секьюритизации.

Существующие условия

Как обсуждалось выше в Части I,

секьюритизация может обеспечить российским участникам рынка

целый ряд преимуществ. Однако существующие в настоящее время

в России правовые и регулятивные условия не создают

предпосылок для эффективного осуществления сделок

секьюритизации. К основным правовым и регулятивным

препятствиям для осуществления сделок секьюритизации

относятся следующие:

■ чрезвычайно узкий круг прав

требования, которые могут быть использованы для целей

секьюритизации ввиду жестких требований, предъявляемых

судами и правовой доктриной к уступке прав требования;

■ отсутствие у участников

секьюритизации возможности обеспечить "действительную

продажу" прав требования Покупателю ввиду рисков

переквалификации и отмены уступки актива Покупателю (claw-back)

в случае банкротства Оригинатора;

■ отсутствие ясности в вопросе о

том, какая форма юридического лица может быть использована

для адекватного отражения экономической роли Покупателя, и

какие особые требования законодательства будут применяться к

Покупателю;

■ отсутствие возможности

гарантировать защищенность Покупателя от банкротства по

существующему законодательству;

■ недопустимость по

существующему законодательству или непризнание судами

традиционных способов повышения кредитного качества, таких

как страхование рисков неисполнения Должниками обязательств

по погашению задолженности, хеджирование, залог банковского

счета, обеспечительный счет, разделение обеспеченных

активами ценных бумаг на транши;

■ отсутствие ясности в вопросе о

том, может ли Оригинатор продолжать обслуживать

секьюритизируемые права требования, и можно ли избежать

риска смешения активов в случае банкротства Оригинатора;

■ возможные проблемы с передачей

прав требования Покупателю в связи с отсутствием четких

положений о режиме информации, подпадающей под требования

законодательства о банковской тайне и о защите информации;

■ отсутствие в российском

законодательстве по рынку ценных бумаг эффективных

инструментов (ценных бумаг) для реализации сделок

секьюритизации;

■ наличие в законодательстве о

валютном регулировании и валютном контроле мер

регулирования, которые могут увеличить издержки по сделке

секьюритизации; а также

■ невозможность осуществления

секьюритизации с нейтральными налоговыми последствиями в

соответствии с действующим законодательством о налогах и

сборах.

Для создания благоприятных

условий для сделок секьюритизации необходим комплексный

анализ и реформирование российского законодательства. По

нашему мнению, наиболее обоснованным и надежным путем

реализации этой реформы является принятие закона, специально

посвященного секьюритизации активов (Закон о

секьюритизации), а также внесение изменений в ряд

действующих законов. Наши основные предложения по внесению

изменений в российское законодательство суммированы в

Приложении 2 к настоящему докладу. Ниже в пункте

"Предлагаемые аспекты реформы" более подробно

рассматриваются ключевые вопросы, по которым необходимы

законодательные решения, и предлагаемые изменения.

Предлагаемые аспекты реформы

Задача этого обзора - определить

ключевые вопросы, которые должны быть решены для создания

благоприятных правовых условий для осуществления сделок

секьюритизации в России. Здесь не ставится задача

комплексного правового анализа всех вопросов, потенциально

возникающих в этой связи. Ниже кратко обсуждаются лишь

ключевые правовые и регулятивные препятствия для

осуществления сделок секьюритизации активов в России.

Права требования, которые

могут быть использованы для целей секьюритизации

В настоящее время круг прав

требования, которые могут быть использованы для

секьюритизации в России гораздо более узок, чем в

большинстве других юрисдикций. Для расширения круга прав

требования, которые могут быть использованы для

секьюритизации, законодатели могут: (i) разрешить уступку

пулов прав требования, которые могут быть идентифицированы,

а не только тех, которые уже идентифицированы, (ii)

разрешить уступку будущих прав требования, а также (iii)

признать возможность уступки прав требования для целей

секьюритизации, несмотря на установленный договором с

Должником запрет их уступки.

В общем плане, лишь те права

требования, которые могут передаваться, могут быть

использованы для секьюритизации. В большинстве юрисдикций

секьюритизация возможна в отношении большинства или даже

всех видов прав требования, которые обеспечивают постоянное

и предсказуемое поступление денежных средств. В России,

напротив, круг прав требования, которые могут быть

использованы для секьюритизации, ограничен ввиду жестких

требований к уступке прав, выдвигаемых судами и правовой

доктриной.

Идентификация прав

требования

В настоящее время российское

законодательство допускает уступку будущих прав требования